今注目されている「家族信託(=民事信託)」とは?

1.はじめに

近年、高齢化社会の進展に伴い、認知症や障害を持つ方の増加、核家族化などが進んでいます。そのような状況の中で、大切な家族の財産を守り、老後の生活を安心できるようにサポートする制度として近年注目を集めている制度が「家族信託(別名「民事信託」)」です。

しかし、家族信託は仕組みが複雑で法律用語も多く、理解するのが難しい専門性の高い制度であり、一般の方には分かりにくいと感じることも多いようです。そこで、今回は理解しやすいように、家族信託の仕組みや役割、活用方法などを分かりやすく解説します。

2.家族信託とは?

「家族信託」とは、自分の財産を信頼できる人に委託し、その人が財産を管理運用し、受益者に利益を与える仕組みです。

信託される財産は、預貯金 ※ や不動産、株式 ※ など、様々なものが対象となります。

※ 家族信託に対応していない金融機関では、信託専用口座を開設できないケースがあります。

3.家族信託と成年後見制度の違い

家族信託と成年後見制度は、どちらも判断能力が不十分になった方を支援する制度ですが、いくつかの重要な違いがあります。

| 項目 | 家族信託 | 成年後見制度 |

|---|---|---|

| 設定時期 | 本人が判断能力があるとき | 本人が判断能力を失ったとき |

| 対象財産 | 本人の任意の財産 | 本人の全財産 |

| 受託者 | 本人が自由に選択 (原則として家族が受託者になる) |

家庭裁判所が選任 (候補者を示すことはできますが、誰を後見人にするかは裁判所が決定) |

| スキーム | 本人の希望に合わせて自由に設計 | 法律で定められた範囲内でしか設定できない |

| 財産の管理・運用 | 本人の希望次第で積極的な運用も可能 | 財産を保全する範囲内での管理しかできない |

| 設定時の費用 | 比較的高額 | 比較的安価 |

| 運用時の費用 | ご家族が受託者となる場合は無償も可 | 司法書士などの専門家が後見人になった場合は毎月の報酬が必要 |

4.家族信託のメリット

家族信託には、以下のようなメリットがあります。

- 本人の意思を尊重できる : 本人が判断能力があるときに、自分の希望に合わせて信託内容を自由に設計することができます。

- 柔軟な運用が可能 : 本人の状況やニーズに合わせて、信託内容を変更することができます。

- 専門家に相談できる : 信託に関する専門家に相談することで、自分に合った信託スキームを設計することができます。

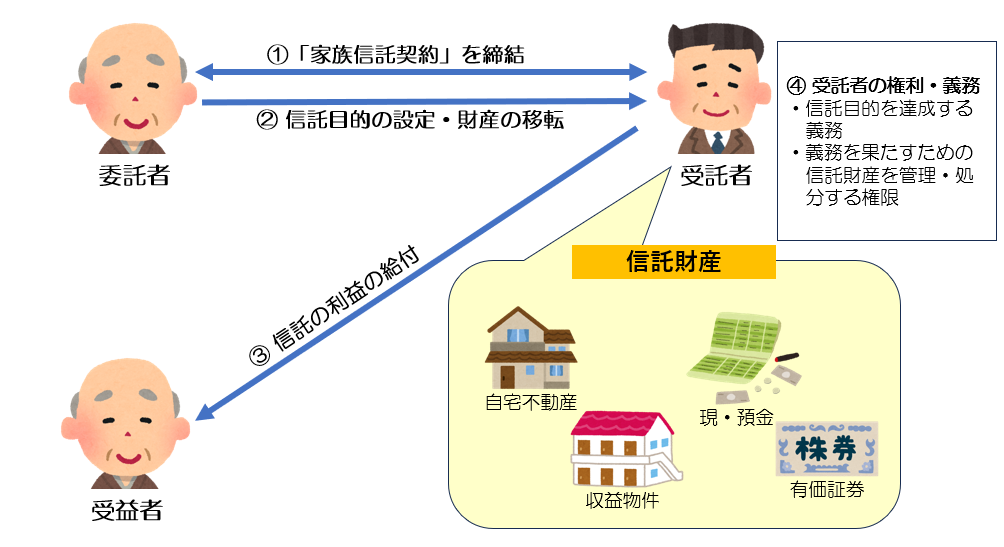

5.家族信託の仕組み

- 委託者 :受託者に財産を移転します。

- 受託者 :受益者のために財産を管理・運用・処分します。

- 受益者 :受託者から財産から生じる利益を受け取ります。

※ 「委託者」自身が「受益者」となったり(自益信託)、「委託者」自身が「受託者」となる(自己信託)も可能です。

家族信託契約の締結は、委託者と受託者の間で行います。家族信託契約書は、公証人の認証を受けることが推奨されます。公証人の認証を受けることで、契約書の内容が公的に証明され、その後のトラブルを予防することができます。 家族信託では、信託を設立する目的を明確に定めることが重要です。信託目的は、委託者の希望に基づき、具体的に設定する必要があります。例えば、「老後の生活資金を確保すること」、「障がい者の生活を支えること」、「事業を承継すること」などが考えられます。 信託目的が定まったら、信託財産を受託者に移転する必要があります。信託財産は、金銭、不動産、株式など、あらゆる財産することができます。 信託財産から生じた利益は、受益者に分配されます。受益者は、委託者自身、家族、法人など、信託契約で定めた者であれば誰でもなることができます。利益の分配方法は、信託契約で定める必要がありますが、一般的には以下のような方法があります。 受託者は、信託財産を誠実に管理する義務を負います。具体的には、以下のことが求められます。 受託者は、信託の利益相反行為を禁止されます。利益相反行為とは、受託者が自己の利益のために信託財産を処分するような行為です。受託者は、信託の義務を怠った場合、委託者または受益者から損害賠償請求を受けることがあります。 家族信託には、以下のようなデメリットもあります。 以下のような場合は、家族信託を検討することをおすすめします。 家族信託は、財産を安全に管理し、後継者をスムーズに決められる便利な制度です。ただし、費用や制度の複雑さなどの注意点もありますので、専門家に相談しながら検討することが大切です。 司法書士・行政書士津田リーガルオフィスでは、家族信託契約書の作成、公証人との調整、信託登記手続き、信託口口座の開設支援など、家族信託に関する様々な業務を行っております。初回相談無料です。お気軽にお問い合わせください。

※ 一般的に「家族信託」では、「委託者」自身が「受益者」となる 自益信託の形式を取ります。

①「家族信託契約」を締結する

② 信託目的の設定・財産の移転

③ 信託の利益を給付

④ 受託者の権利・義務

6.家族信託の特徴

7.家族信託の注意点

8.家族信託の利用シーン

9.まとめ